创业板三周年:贡献40%境内IPO 半数企业获VC/PE支持

成功在深圳创业板挂牌的企业中,北京、江苏、深圳、浙江以及广东(除深圳外)五地的IPO企业数量位列前五,多家企业在上市前获得VC/PE机构的投资,均超过半数。从全国来看,这五地也是中国VC/PE机构发展较好的地区,机构在推进企业上市融资过程中发挥的作用不言而喻。上市企业的发展又能促进区域经济的活跃,为更多成长期企业提供示范效应,也为机构提供了更多潜在的投资目标,因此构成了一个良性的循环。东部地区成绩喜人的同时,不容忽视的是创业板上市企业地域分布的不均衡,西部地区的企业数量相对较少,西藏、青海等地尚没有企业在创业板挂牌,四川省作为西部地区创业板IPO企业最多的省份,也仅有7家企业登陆深圳创业板,中西部地区的潜力仍有待挖掘。

多数创业板企业获VC/PE机构支持 市场趋于理性

清科数据库的统计结果显示,创业板开闸至今,355家上市企业中有205家企业在上市前获得创投或私募股权机构的资金支持,占比57.7%。这205家VC/PE支持的企业合计融资214.19亿美元,占创业板上市融资总额的62.2%,平均每家VC/PE支持企业融资1.04亿美元。同期上市的150家非VC/PE支持的企业,平均每家融资额约0.87亿美元。

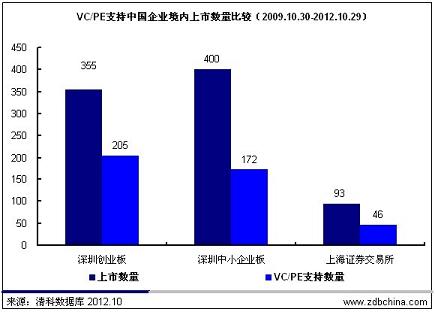

与境内其它资本市场相比,深圳创业板VC/PE支持的上市企业在上市总数中所占比例最高。从2009年10月30日统计至2012年10月29日,在上海证券交易所上市的93家企业中,有46家企业获得VC/PE支持,占比49.5%;在深圳中小企业板上市的400家企业中,合计172业有VC/PE支持,占比43.0%;而在深圳创业板上市的企业中,超过半数的企业在上市前获得VC/PE机构的支持。

图4 VC/PE支持中国企业境内上市数量比较(2009.10.30-2012.10.29)

具体分行业来看,机械制造行业有VC/PE支持的企业最多,56.8%的企业在上市前获得机构投资者的青睐;其次是电子及光电设备行业,30家有VC/PE支持的企业占该行业IPO总数的73.2%;IT和生物技术/医疗健康行业上市前获得机构投资的企业相对较多,分别为25家和24家,占同行业IPO总数的半数以上。

图5 2009年10月30日—2012年10月29日境内IPO企业行业比较

开板三年来,成功登陆深圳创业板的205家VC/PE支持企业为机构投资者带来了468笔IPO退出,平均账面回报约为8.51倍。同期,上海证券交易所和深圳中小企业板的账面投资回报约为4.42倍(剔除华锐风电540倍账面投资回报)和8.88倍(剔除亚玛顿405.33倍账面投资回报)。深圳创业板在第一年的IPO平均账面回报为9.53倍,第二年为8.39倍,第三年为6.13倍,投资回报走低趋势明显。

根据平均发行市盈率来看,境内三个板块的市盈率自2011年一季度开始,呈下降趋势,并逐渐趋于平稳。上海证券交易所和深圳中小企业板在2012年的季度平均发行市盈率均低于30.00倍,创业板方面,在经历了创业板推出伊始的高位市盈率后,在2012年前三个季度,平均发行市盈率一直介于30.00-40.00倍之间。深圳创业板自推行以来,发行市盈率最高的企业是新研股份,高达150.82倍;而发行市盈率最低的科恒股份仅有12.94倍。深圳创业板季度市盈率曾一度高达79.93倍,在2011年二季度之后,开始逐渐回落,2012年三季度平均发行市盈率为创业板开闸以来的最低值,仅32.05倍,市场已经趋于理性。

图6 2009年Q4-2012年Q3中国企业境内IPO平均市盈率比较

在深圳创业板推出的第三年,合计有84家企业完成IPO,其中有VC/PE支持的共有58家,占比69.0%,高于三年来的平均比例。根据投资时间差的区间分布,投资与上市时间相差1年-3年的投资事件较多,在创业板一周年时,平均账面回报可达9.53倍,高额的回报成为吸引机构投资者蜂抢创业板Pre-IPO项目的重要原因,在创业板开闸三年后,机构投资者开始集中退出。虽然第三年IPO的企业上市前获得VC/PE机构的支持比例较高,但是平均账面回报要低于前两年。VC/PE投资者需要调整策略,精心培育项目,耐心等待经济形势回暖。同时,随着新三板的扩容,并购退出渠道的逐步完善,除了IPO退出,VC/PE机构可以寻求多元退出渠道。

注:账面回报倍数(考虑社保转持)=(上市后持股数*发行价)/投资金额;从2009年第一季度开始,清科研究中心海外研究市场范围由原十一个扩大到十三个:包括NASDAQ、纽约证券交易所、伦敦证券交易所主板和AIM、香港主板、香港创业板、新加坡主板、凯利板(原新加坡创业板)、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板和创业板、法兰克福证券交易所,其中伦敦证券交易所主板和韩国交易所主板为新增加的市场,特此说明。

——————————

更多咨询请联系:

孟妮 Nicole Meng

电话:+8610-84580476-8102

关于清科研究中心

清科研究中心于2001年创立,是目前中国私募股权投资领域最专业权威的研究机构之一。研究范围涉及创业投资、私募股权、新股上市、兼并收购以及TMT、传统行业、清洁技术、生技健康等行业市场研究。清科研究中心旗下产品品牌包括:研究报告、数据库、私募通、排名榜单,并为客户提供定制咨询服务。

关于清科集团

清科集团成立于1999年,是中国领先的创业投资与私募股权投资领域综合服务及投资机构,主要业务涉及:领域内的信息资讯、研究咨询、会议论坛、投资银行服务、直接投资及母基金管理。欲了解更多内容请访问http://www.zero2ipogroup.com/。